Qual é o problema com as pensões?

Michael Roberts*

As recentes manifestações maciças contra a administração Macron em França, forçadas através das chamadas reformas das pensões, revelam as tentativas determinadas dos governos pró-capitalistas em todas as grandes economias de cortar os salários reais quando somos velhos e já não podemos trabalhar.

O governo Macron forçou por decreto uma "reforma" que eleva a idade da reforma de 62 anos para 64 anos. Em Espanha, onde a idade da reforma foi fixada em 65 anos durante décadas, o governo está a optar por uma solução alternativa para o chamado problema das pensões. Vai aumentar as contribuições a partir dos rendimentos dos mais jovens com rendimentos mais elevados para pagar aos reformados mais velhos.

As pensões são realmente salários diferidos, deduções dos rendimentos do trabalho para pagar um rendimento decente quando as pessoas se reformam. Após décadas de trabalho (e exploração), os trabalhadores, homens e mulheres, devem ter o direito de parar e desfrutar da última década de vida sem labuta sem serem pobres. Literalmente, eles terão merecido. Mas o capitalismo no século XXI não pode "dar-se ao luxo" de pagar rendimentos decentes como pensões do Estado quando os trabalhadores se reformam. Porquê? Bem, os argumentos principais são vários.

Primeiro, as tendências demográficas, particularmente nas economias capitalistas avançadas, significam que mais pessoas estão a atingir a idade da reforma e menos pessoas estão em idade ativa. Assim, o argumento vai no sentido de que taxas mais elevadas de "dependência da idade" significam que as pessoas no trabalho têm de pagar mais em impostos para aqueles que não estão a trabalhar. Por exemplo, em Espanha, há três pessoas em idade ativa para cada reformado; em 2050 essa taxa de dependência será de apenas 1,7 para uma.

O segundo argumento é que a esperança de vida aumentou tanto e as pessoas estão muito mais saudáveis, que o "intervalo de anos" entre parar de trabalhar e morrer aumentou demasiado. Por exemplo, a esperança de vida em Espanha é de 83 – uma das mais elevadas do mundo. Assim, as pessoas deveriam trabalhar mais tempo a fim de reduzir esse fosso para onde estava antes.

A ironia cruel é que os cortes nas pensões que os governos francês e espanhol procuram impor por razões demográficas estão a verificar-se quando a esperança de vida nas grandes economias começou a diminuir. Na primeira década deste século, a esperança de vida aumentou em quase três anos a cada década. Mas agora a esperança de vida na reforma é dois anos inferior à expectativa anterior.

Esperança de vida média mundial (anos à nascença)

https://onlinelibrary.wiley.com/doi/10.1111/padr.12477

O que é ignorado é a enorme disparidade na esperança de vida entre as pessoas com rendimentos mais baixos que se reformam e estão muito dependentes das pensões do Estado e as pessoas mais abastadas com pensões adicionais das empresas. Por exemplo, quase oito anos separam a esperança de vida dos reformados que vivem em zonas exclusivas de Londres, como Kensington e Chelsea, daqueles que vivem em Glasgow. Um homem de 60 anos de idade na cidade escocesa pode viver mais 19 anos. Para o seu contemporâneo londrino este número ascende a 27 anos. Em ambos os lugares as mulheres vivem quase três anos mais do que os homens. De fato, a queda da esperança de vida no Reino Unido forçou o governo a adiar até 2026 o aumento da idade da reforma (já aos 67 anos) para 68 anos.

E o terceiro argumento é o custo para o erário público. O argumento é que demasiado dinheiro público vai para os reformados, reduzindo assim os fundos disponíveis para outros serviços e benefícios públicos importantes. Os governos são forçados a ter déficits orçamentários correntes que aumentam a dívida pública e assim aumentam os custos dos juros que alimentam a despesa pública. É verdade que as pensões em França são mais elevadas do que na maioria dos outros países da UE. E a média do rendimento líquido das pré-reformas em Espanha, de 80%, está na realidade à frente dos 74% de França e de uma média de 62% na OCDE.

Gastos com pensões em França são relativamente altos.

Mas será que isso significa que o objetivo deveria ser "nivelar as pensões por baixo" em relação às do Reino Unido, por exemplo, que tem uma das pensões estatais mais baixas em relação ao rendimento médio na OCDE? Certamente o objetivo deveria ser "nivelar por cima" até a melhor.

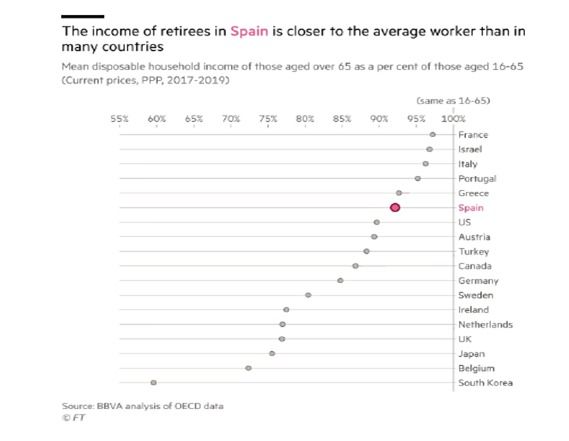

O rendimento dos reformados em Espanha está mais próximo ao do trabalhador médio do que em muitos países.

E o déficit das pensões em França é minúsculo em comparação com o custo das medidas introduzidas em resposta à pandemia (165 bilhões de euros) e ao choque energético (cerca de 100 bilhões de euros), bem como os compromissos do Presidente Macron de investir mais na energia nuclear (50 bilhões de euros) e na defesa (100 bilhões de euros até 2030).

No entanto, os economistas convencionais continuam a considerar que o "problema das pensões" causa despesas governamentais excessivas e déficits. Eis o que uma análise deste tipo diz no apoio vigoroso ao ataque de Macron às pensões do Estado francês. "A reforma das pensões da França, centrada no prolongamento da idade da reforma de 62 para 64 anos, deverá assegurar o reequilíbrio progressivo do sistema de pensões até 2030, dadas as tendências demográficas desfavoráveis e um déficit cada vez maior. A reforma envia um forte sinal aos parceiros europeus e às instituições internacionais da intenção da França de preservar a sustentabilidade fiscal a médio prazo e de introduzir reformas do lado da oferta". Portanto, é para encorajar os outros a nivelar por baixo.

Analogamente, o jornal da estratégia capitalista, o Financial Times do Reino Unido, considerou o movimento de Macron como 'indispensável'. "Tapar um buraco no sistema de pensões é um indicador de credibilidade para Bruxelas e para os mercados financeiros que, mais uma vez, estão a penalizar a má disciplina". O FT prosseguiu: "Se não for alterado, o sistema de pensões (francês) terá déficits anuais entre 0,4% e 0,8% do produto interno bruto durante o próximo quarto de século; (existem cenários mais benignos de equilíbrio, mas estes supõem um milagre de produtividade). Não é um buraco catastrófico: a contribuição mínima para uma pensão completa já é bastante exigente aos 41,5 anos – e está a subir para 43 – mesmo que uma idade de pensão de 62 anos pareça generosa. Contudo, é um buraco que precisa ser preenchido".

Duas coisas aqui. Então este (não tão grande) buraco de déficit tem de ser preenchido? Mesmo se aceitarmos que sim, porque é que tem de ser preenchido forçando as pessoas a trabalhar mais tempo ou a fazer contribuições mais elevadas dos seus salários agora para pagar as pensões mais tarde? E também, note-se que "existem cenários mais benignos, mas supõem um milagre de produtividade". E este é o cerne do "problema das pensões". Sem o reconhecer, o FT expõe os principais argumentos como falsos.

Dez anos atrás, chamei à 'crise das pensões' (sim, estava então em torno disso) um mito. Depois coloquei-o desta forma: "Há recursos suficientes se forem devidamente organizados e plenamente utilizados. É tanto uma escolha política como uma questão de organização econômica. Será que um país quer utilizar os seus recursos para que as pessoas possam deixar de trabalhar aos 60 ou 65 anos de idade e ter rendimentos suficientes para viver com conforto razoável, ou não? Pode ser feito".

Depende de duas coisas: primeiro, que uma economia crie recursos suficientes e se expanda o suficiente para satisfazer a sua população idosa que também pode estar a aumentar como parte da população. E segundo, dados os recursos finitos, pensões decentes podem ser fornecidas cortando outros apelos às receitas do governo, ou seja, tais como o salvamento de bancos; aumento das despesas com armamento; mais subsídios para empresas privadas investirem em combustíveis fósseis; e impostos mais baixos para os principais contribuintes e empresas, etc.

Não se trata de uma escolha entre boas pensões ou bom serviço de saúde ou sistema educativo. Há dez anos atrás, mostrei que apenas um aumento sustentado de 1% no PIB real per capita médio nas grandes economias poderia proporcionar receitas adicionais suficientes aos governos para manter facilmente os atuais níveis e condições das pensões com alguma sobra. E isso seria sem alterar a afetação de dinheiro público à defesa (agora prevista para aumentar em todas as economias da UE para pelo menos 2% do PIB a cada ano) ou sem perseguir os paraísos fiscais e os esquemas de evasão fiscal pelos quais as empresas e os indivíduos ricos perdem receitas para os governos em até 10% ao ano.

E sublinho a palavra um aumento "sustentado" no crescimento real do PIB. A cada 8-10 anos, as economias capitalistas têm quedas na produção e investimento que atingem significativamente as receitas governamentais e muitas vezes levam a salvamentos substanciais de bancos e multinacionais, reduzindo ainda mais as receitas para pagar os serviços públicos e as pensões. Uma economia planificada, onde a produção não se baseia na rentabilidade e não está sujeita a crises regulares e recorrentes, poderia em breve "pagar" pensões decentes.

Ao invés disso, no século XXI, as economias capitalistas estão a sofrer um abrandamento do crescimento econômico e já três quedas (slumps), com a perspectiva de outra agora mesmo. O Banco Mundial acaba de publicar um relatório verdadeiramente chocante sobre as perspectivas para a economia mundial no resto desta década. O Banco Mundial calcula que a taxa máxima de crescimento mundial a longo prazo deverá descer para um mínimo de três décadas até 2030. Entre 2022 e 2030, espera-se que o crescimento potencial médio do PIB mundial diminua cerca de um terço em relação à taxa que prevaleceu na primeira década deste século – para 2,2% ao ano. Para países como a França, a taxa de crescimento será bem inferior a 2% – na verdade apenas 1,2% ao ano.

Dado que a população em idade ativa em França, tal como em muitas outras economias avançadas do Norte Global, deverá diminuir ainda mais no resto desta década, o crescimento depende de uma maior produtividade de uma força de trabalho em contração (a menos que os governos obriguem as pessoas a permanecer no trabalho mais tempo ou a trabalhar mais horas). Mas o crescimento da produtividade está a abrandar para quase uma gota de água à medida que o investimento em setores de economia criadores de valor estagna. Assim, é pouco provável que o aumento da produtividade compense uma força de trabalho em declínio.

E nenhuma resposta pode ser encontrada na privatização das pensões. Os regimes de pensões das empresas já não estão a conseguir satisfazer as necessidades dos trabalhadores. Em primeiro lugar, os gestores privados de pensões sofrem um corte considerável nos honorários de gestão de fundos de pensões.

Segundo, estes gestores de investimentos não podem proporcionar rendimentos suficientes no investimento em ações e obrigações, de modo que os fundos de pensões privados entram frequentemente em déficit. E os gestores de fundos de pensões recorrem a investimentos arriscados para tentar aumentar os retornos. Isto pode levar a crises e perdas – por exemplo, o colapso dos fundos de pensões do Reino Unido nos chamados esquemas de "investimento com base na responsabilidade" (liability driven investment, LDI) no ano passado, quando os rendimentos das obrigações dispararam, forçando o Banco de Inglaterra a conceder crédito de emergência de 65 bilhões de libras esterlinas.

E em terceiro lugar, a maioria dos esquemas privados já não são "salários finais", ou seja, pensões baseadas no seu salário quando se reforma, mas no montante das contribuições que faz a partir do seu salário à medida que se vai reformando, confiando assim nos gestores de fundos de pensões para investir sensatamente. Os regimes privados de pensões são uma trapaça – e, de qualquer forma, a maior parte dos trabalhadores não os têm.

A opção francesa para as pensões do Estado é aumentar a idade da reforma a fim de que as pessoas tenham de trabalhar mais tempo. E isso inclui aqueles que fazem trabalho árduo, físico ou mental, stressante que não pode ser continuado por mais do que algumas décadas, se assim for. Alguns poderão dizer que mesmo 64 anos é aceitável, porque em muitos países a idade de reforma é muito mais elevada (67 anos no Reino Unido, atualmente). Mas a maioria dos franceses não está de acordo. Para eles, a idade da reforma foi um direito duramente conquistado, juntamente com melhores serviços sociais que as pessoas não querem perder.

Como disse um sociólogo francês: "Durante 40 anos, sucessivos governos têm pedido ao povo francês que aceite 'reformas' que reduzem os direitos sociais. Estas degradaram os serviços públicos na saúde, educação, transportes, etc, ao mesmo tempo que corroem o poder de compra e agravam as condições de trabalho...Os franceses estão fartos".

Ver também:

www.eugeniorosa.com/articles/read/2/seguranca-social-cga-fundos-pensoes

[] Economista marxista, baseado em Londres, autor de *The Long Depression: Marxism and the Global Crisis of Capitalism (Haymarket Books, 2016). Ele trabalhou como economista na City de Londres (mercado financeiro) por mais de trinta anos, e escreve artigos, comentários regulares e análises sobre a economia global no seu blog "The Next Recession.".(M.A.S.)

O original encontra-se em thenextrecession.wordpress.com/2023/03/31/whats-the-problem-with-pensions/

Este artigo encontra-se em resistir.info